目前,拉闸限电问题已成为社会普遍关注的焦点,它不仅对工业生产产生了显著影响,同时也干扰了部分居民的日常生活,并且不可避免地对钢铁行业造成了冲击。鉴于此,10月8日,国务院总理李克强主持召开了国务院常务会议,对今冬明春电力及煤炭等供应工作进行了进一步的安排和部署。会议强调,确保能源供应安全是“六保”战略中的关键环节,需采取多项举措确保电力、煤炭等能源的稳定供应。

限电的原因

自九月起,今年拉闸限电现象已从局部区域蔓延至多数省份,其根本原因在于经济的迅速增长造成了能源供应的相对短缺,加之煤电价格的反向走势以及能耗双控等政策的复合影响。综合来看,江苏、广西、宁夏、福建、陕西等地的电力供应受限,其根本原因在于实施能耗“双控”等政策的影响;至于辽宁、吉林、黑龙江、山东等省份,限电现象的出现主要归因于煤炭价格上涨使得火力发电企业的生产积极性降低,同时,某些地区因天气等外部因素,非化石能源的发电潜力未能得到充分利用;而在广东、云南等地,电力短缺则是政策与市场因素共同作用的结果。

>>>>政策因素

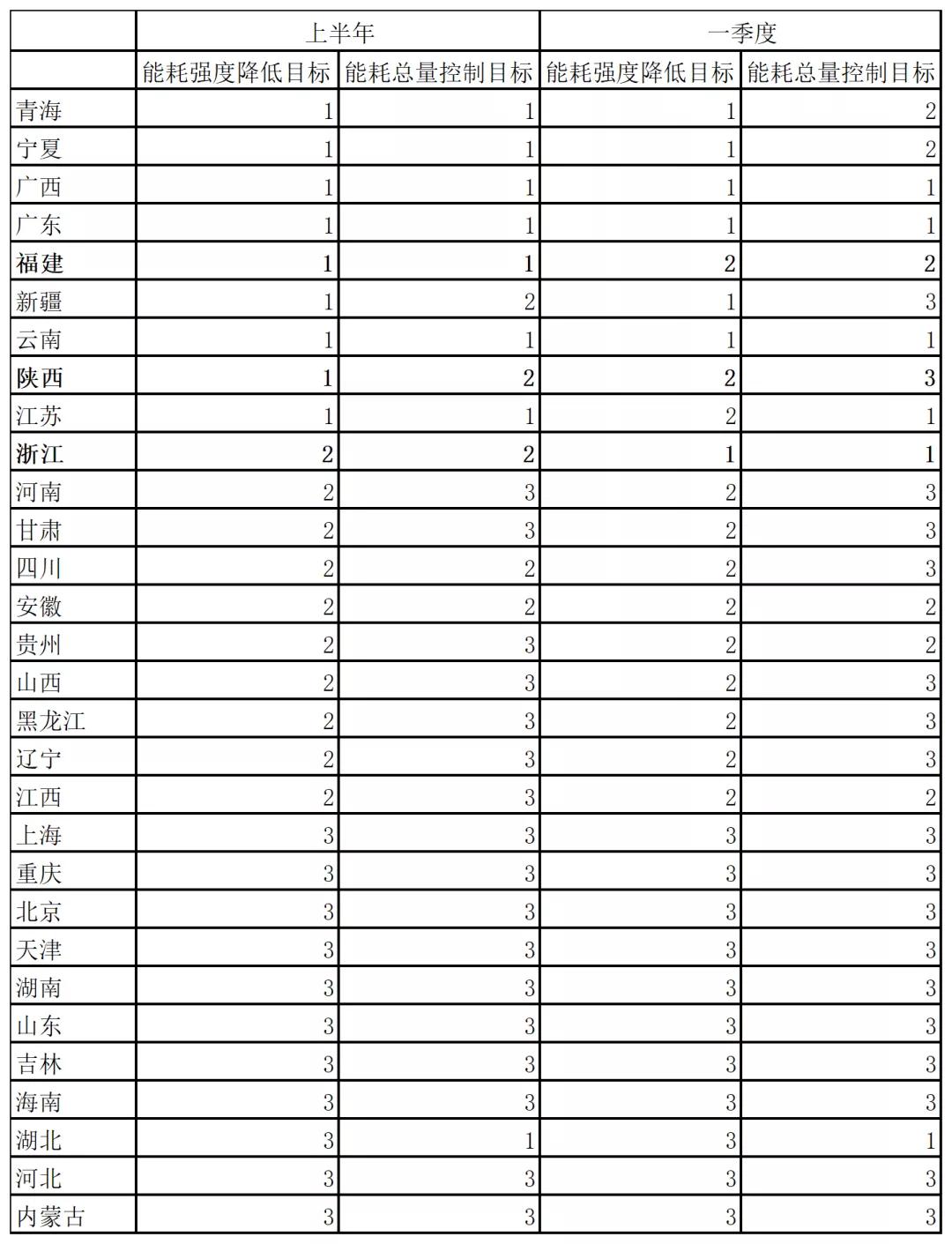

8月17日,国家发改委公布了《2021年上半年各地区能耗双控目标完成情况晴雨表》,其中提到青海、宁夏、广西、广东、福建、云南、江苏等七个省市能耗双控达到了一级预警级别。特别值得关注的是,广东和广西在去年前三季度、今年第一季度以及上半年均处于双控一级预警状态,而江苏则从去年前三季度的双控三级预警逐步攀升至今年上半年的双控一级预警。此外,这些省市在前八个月的钢产量占全国总产量的比例为23.9%。另外,观察一季度及上半年的数据,福建与陕西在能耗双控方面的表现并不令人满意,反观浙江、四川、贵州、江西等地区,其能耗指标却呈现出积极改善的迹象。10月8日,国务院常务会议强调,需加强有序用电管理,纠正部分地区采取的“一刀切”停产限产或“运动式”减碳做法,并明确指出,应实施分类调控,对于高耗能行业,其价格可由市场交易决定,不应受到价格上浮20%的限制。预计在第四季度,那些能耗强度持续位于一级预警区域的省份,将会继续实施较为严格的节能措施。

表1展示了不同区域在2021年第一季度及上半年的能源消耗和碳排放控制目标的执行情况及其预警级别。

9月16日,国家发改委公布了《完善能源消费强度和总量双控制度方案》,强调将“能耗双控”的考核成绩作为对省级人民政府领导班子及领导干部进行全面评估的关键参考。这一方案的发布,被普遍视为各地加大限电力度的直接原因。

九月为第三季度的收官之月,为确保前三季度乃至全年的任务得以实现,随着发改委相关政策的发布,那些处于能耗预警一级或二级的省份陆续推出了限电和限产的具体措施,旨在确保能耗“双控”目标的达成。此次限电行动呈现出两个显著特点:一是持续时间较长(多数地区限电时间延长至国庆节之后,部分区域对钢铁行业的限电甚至持续至年底),二是限电力度较大(部分区域要求钢铁行业仅维持50%的生产能力)。

>>>>市场因素

观察供给方面,今年前八个月,火力发电量实现了12.6%的增幅,但原煤产量增速仅为4.4%,进口量则减少了10.3%,这一现象直接导致了动力煤价格的显著上涨。在“市场煤、计划电”的定价机制中,即基准价加价不超过10%且降价不超过15%的情况下,发电企业的发电积极性有所降低。此外,前八个月我国火力发电的比重高达71%,而非水可再生能源发电在规模、增速和质量上的增量,难以满足短期内电力消费的增长需求和减碳目标。同时,今年部分地区的天气因素使得风电和水电的发电能力有所下降,这对整个电力供应造成了影响。

从需求端看,经济回升和出口强劲刺激用电需求的增长。在1月至8月期间,我国第一、第二、第三产业的用电量同比分别实现了19.3%、13.1%和21.9%的增长,特别是四大高载能行业的用电量同比增长了11.0%,其中黑色行业增长12.6%;自2020年三季度起,我国工业增加值的增速和产能利用率均超过了往年同期水平;在8月份,我国出口总额同比增长了15.7%,而在1月至8月的累计出口同比增长率达到了23.2%。

限电的影响

自今年下半年起,部分企业因限产措施而调整了生产规模;自9月份起,限电措施不断加强。根据多方面信息,包括各地政府网站发布的信息、上市公司公告以及市场调研机构的调查结果,可以得知江苏、广东、广西、云南、福建、河北等地的钢铁企业受到了限电的冲击,尤其是电炉钢企业的产量在当月出现了显著减少。

中钢协的统计数据揭示,9月中旬,我国重点钢铁企业的粗钢日产量较前一个月下降了2.62%,降至199.1万吨。这一数字比去年同期减少了超过7%,并创下自去年2月以来17个月的新低。

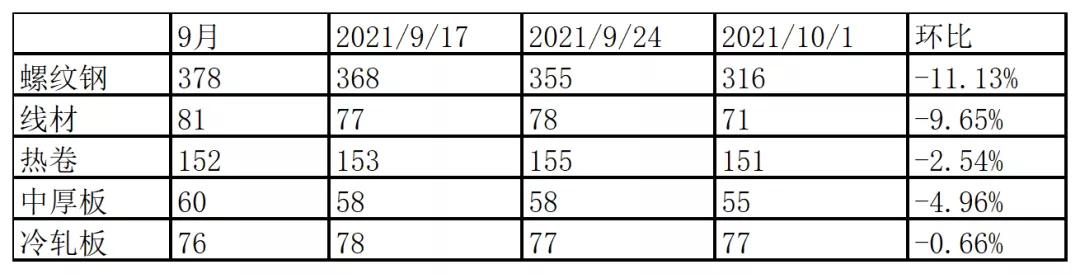

表2 主要钢材品种市场库存变化表 单位:万吨

钢铁生产属于能源消耗密集型领域,各工艺流程的能源构成存在显著差异。在长流程钢铁生产中,煤炭是主要的能源来源,电力消耗仅占大约10%的比例;而短流程钢铁企业,电力消耗则占据了60%以上。鉴于废钢资源及其价格的双重影响,我国电炉钢铁企业中,配备高炉工序的比例相对较高。因此,从整体来看,我国电炉企业的电力消耗大致介于40%至60%之间。近年来,行业在节能降耗方面不断取得进展,钢铁企业的能源使用效率逐渐提高,且企业自产电力的占比也在逐步增加;目前来看,钢铁企业的平均自发电率大约在55%,而平均每吨钢的发电量大约为200度。

从限电效果分析,电网限电对废钢短流程企业的影响尤为显著,尤其是在江浙和广东等地区,这些地方废钢资源充沛,短流程企业数量众多,它们主要生产长材,因此限电对它们的正常生产造成了较大冲击;与此同时,长流程企业大多拥有自备电厂,并且那些配备焦化工序的钢铁联合企业自发电的比例普遍超过65%,有的甚至高达75%以上,这使得它们能够通过自发电量来调整生产节奏;在国内,板材的生产主要由长流程企业承担。9月份,钢材库存的变动情况显现,螺纹钢、线材等长型钢材受电力限制政策影响显著,其库存每周的下降幅度约为10%,相比之下,板材的库存下降幅度则仅有大约3%。

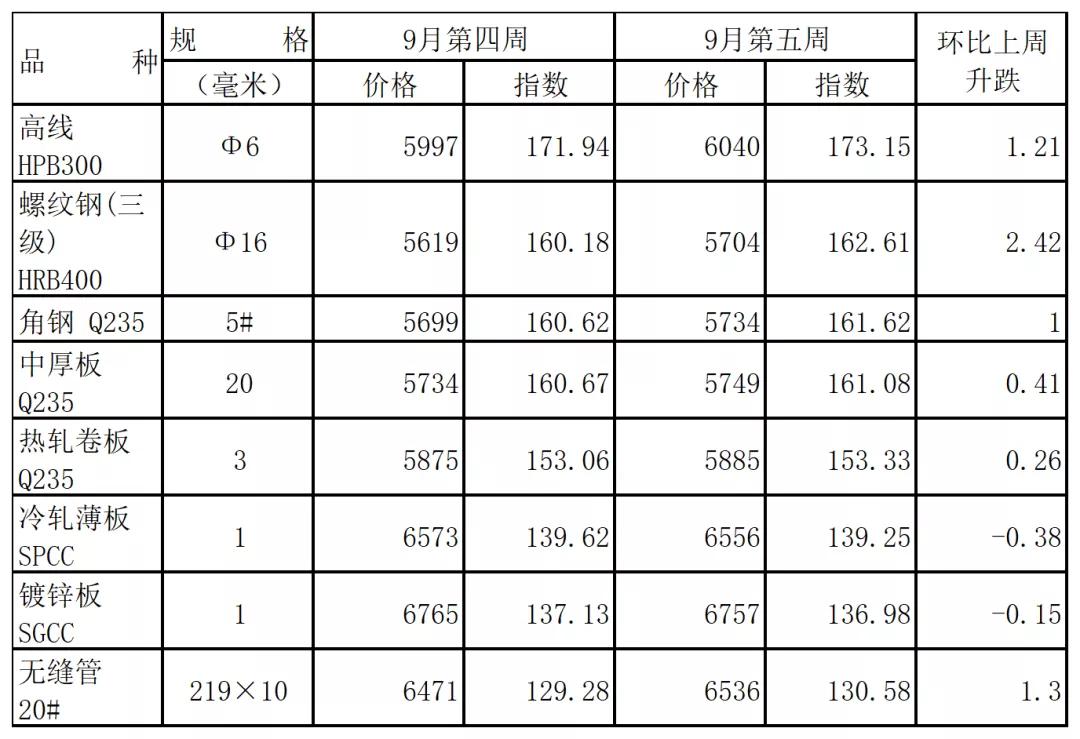

表3 9月份钢材分品种价格变化表

与建筑行业相较,今年制造业的需求较为旺盛,板材企业的整体盈利能力普遍高于长材企业;观察供应方面,自9月份起,限电措施对长材行业产生了显著影响,导致长材库存减少,供需关系得到优化,这成为推动长材价格在9月第五周小幅上涨的关键因素,与此同时,板材价格却出现了小幅下跌。鉴于此,预计四季度长材与板材之间的利润差距可能会进一步缩小。

未来发展趋势

为应对能源挑战并达成“碳达峰、碳中和”的宏伟目标,我们必须在能源的生产与消费两端实施相应的政策指导;在生产端,我们必须提高能源生产的技术标准和效率,诸如在储能技术、页岩气等领域实现重大突破;而在消费端,则需推动能源消费行业的产业升级,积极推广低碳能源的应用,并对化石能源征收税费以补偿其带来的环境污染。

从政策角度分析,我国自“十一五”规划时期起便着手设定了能源消耗控制的目标。在“十一五”至“十三五”规划期间,我国每单位国内生产总值(GDP)的能源消耗降低率依次为19.1%、18.4%和13.2%,而“十四五”规划中设定的目标是进一步降低13.5%。进入2021年,我国再次提出将每单位GDP的能源消耗降低3%的目标,这一目标与近年来的水平保持一致,并未显示出政策力度的显著增强。值得注意的是,在2016年,国家发改委联合国家能源局共同发布的《能源生产和消费革命战略(2016-2030)》文件中明确指出,从2021年到2030年,我国能源消费的总量需控制在60亿吨标准煤以下。2020年,我国能源消耗总量达到了49.8亿吨标准煤,但根据当年的总量控制目标,我们只有1.9%的年均增长空间。因此,为了在未来十年内确保经济增长在合理范围内,我们必须让能源消耗强度持续大幅降低。同时,“十四五”规划明确提出要“保持制造业比重基本稳定”,这也就暗示着在制造业领域,我们仍需进一步强化能耗和污染物排放的双重控制。

从电力供应的短期角度分析,在9月29日这一天,山西省与包括14个省份在内的地区签署了四季度煤炭的长期供应保障协议。中央在晋的企业、晋能控股集团、山西焦煤集团、华阳新材料科技集团以及潞安化工集团等,各自承担起向这14个省份提供煤炭的保障职责,并承诺将严格按照合同规定的数量不折不扣地执行保供任务,预计在第四季度内可以有效缓解煤炭短缺的问题。

从长远和中期电力供应的角度分析,“十四五”期间,我国可再生能源的发展将迈入一个“大规模”和“高比例”并重的全新发展阶段。到“十四五”规划期末,我国电力总装机中,可再生能源的发电设备占比预计将突破50%;在全社会用电量增长的份额中,可再生能源的贡献率将接近三分之二;在能源消费总量的增长部分,可再生能源的占比也将超过50%。届时,可再生能源将由过去能源电力消费增长的补充角色,转变为推动能源电力消费增长的主力。随着能源消耗双控目标的达成以及能源供应能力的提升,大规模电力短缺的情况预计将不再出现。

观察钢铁行业的限产目标,我们可以发现,实施限电和限产是各地控制能源消耗最为直接和有效的手段。在今年的政策中,政府明确提出控制产量的关键目标,规定大多数省份的钢铁产量不得超出去年的水平,其中河北省更是设定了钢产量需下降2171万吨的具体目标。2021年1月至8月期间,河北省与天津市之外的其他产钢省市的钢材产量均有不同幅度的上升。为了达成年度目标,预计在第四季度,每月的钢材产量需降至大约7700万吨,方有可能完成既定目标。

表4 2021年1-8月分省市钢产量变化表 单位:万吨

考虑到上半年能耗强度一级预警涉及的省份及钢产量增长较快的省份的具体状况,预估在第四季度,广西、宁夏、广东、云南、福建、江苏、陕西等地区将继续执行较为严厉的钢铁行业管理措施。

限电措施不仅对钢铁业的生产环节带来影响,而且,它还将对后续行业的需求造成冲击。鉴于此,我们需关注限电政策对钢材市场供需双方的潜在影响,同时,也要对政府部门解决此问题的决心和能力抱有信心,确保问题不会恶化至干扰经济增长维持在合理水平。

限电措施将迫使钢铁行业加大能源使用效率,削减电力使用量,并减少污染物排放;此外,这一政策还将对钢铁的生产量产生影响,进而对钢铁产品的市场价格造成冲击。在“双控”政策下,钢铁企业需首先依靠技术革新,不断提升二次能源的使用效率,这不仅有助于企业自身“双控”目标的达成,同时也有利于区域“双控”目标的实现;其次,通过提升能源消耗和发电效率,企业能够在能源和电力受限的情况下,合理调整生产。此外,企业还需致力于绿色发展的全面提升,力争早日完成超低排放改造,以避免差异化管控的限制,争取到持续发展的权利。第三点,我们需要提升产品的附加价值,努力增加产值,同时减少在增加价值过程中的能源消耗;第四点,要紧密关注政策走向,留意国家及各地区在能源使用权、可再生能源消费、绿色电力证书交易等方面的最新进展,确保在新的政策发布时能主动出击,积极作出反应。