钢铁行业概况

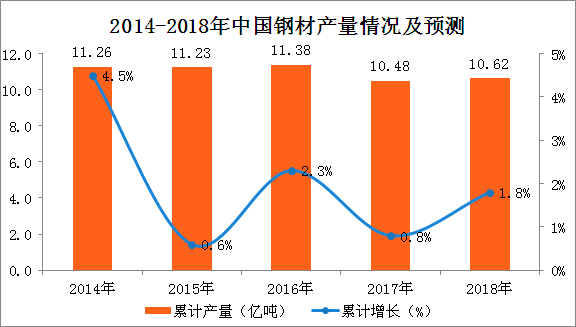

目前,国内钢铁企业有1.1万多家,行业主营业务收入从2009年到2013年稳步增长,2013年主营业务收入达到7.63万亿元,同比增长7.34%,占GDP的比重为13.42%。从产量来看,我国粗钢产量持续增长,2013年生产生铁7.03亿吨,粗钢7.75亿吨。钢铁行业是重资产行业,吨钢折旧较大,减产并不容易。但目前钢铁产能过剩形势相当严重,在全球经济增长放缓的形势下,我国钢铁行业去产能将是必然趋势,但推进步伐或将放缓。

钢铁生产过程分为炼铁、炼钢、连铸、轧制,纵观整个产业链矿山设备钢结构,钢铁行业的特点是成本强、需求弱:与上下游的议价能力弱,利润空间被压缩。短期反弹中利润弹性较弱:短期反弹中无法跑赢上游资源品,甚至没有成本约束的水泥。

钢铁行业是传统的大宗周期制造业,下游需求广泛,行业发展与供需关系价格、产量、库存等息息相关。从需求方面看,钢铁行业涉及下游行业广泛,包括建筑、建材、机械、汽车、家电、房地产、交通运输设备等,其中基建、房地产占比较大。下游行业景气度直接影响钢铁行业需求,进而影响需求关系,导致价格和产量波动。

供给侧方面,主要关注钢铁产能情况。根据国家统计局公开数据,目前产能预估为10亿吨。而决定行业新增产能是否真正减少的关键因素,并非来自于所谓环保政策的行政调控,而更多来自于行业利润下滑的自动收缩。当前经济预期相对平稳,钢价波动区间逐渐收敛。同时,随着资金成本压力加大,库存的波动也开始逐渐压缩收窄,库存对行业的影响越来越弱,这直接导致当前库存不再是判断行业走势的核心。

原材料成本是钢铁行业关注的重点。煤炭方面,我国煤炭储量丰富,自给率较高,成本相对较低。我国钢厂铁矿石主要依赖进口。在海外矿山产能集中扩张导致供给增加的背景下,上游矿山企业的强势地位有所缓解,尤其是在当前钢铁行业需求低迷时期。国际铁矿石寡头垄断(三大矿山占比60%-70%),而国内铁矿石分散,国内炼焦煤资源相对匮乏。

钢铁作为2000多年历史、技术成熟、广泛使用的材料,未来很难出现同等替代产品,国际国内钢铁行业集中度CR5约为20%,面临众多竞争对手和充分竞争的市场环境。

钢结构行业概况

1. 概述

钢结构是用钢材制成的结构,是建筑结构的重要类型之一,主要特点是强度高、重量轻、整体刚度好、变形能力强等,主要用于建造大跨度、超高、超重的建筑。钢结构建筑具有良好的抗震性能,在同样的场地和烈度条件下,钢结构房屋的地震破坏比钢筋混凝土结构房屋要小,因此对于地震多发地区来说,选择钢结构建筑是极好的选择。钢结构房屋有效增加了建筑面积,减少了基础用地,比传统建筑更能满足建筑大开间灵活分隔的要求,还可以通过减少柱的截面面积、使用轻质墙板等方式提高面积利用率,室内有效使用面积可增加6%左右。这样,钢结构建筑在同样的建筑面积下,比钢筋混凝土建筑可以容纳更多的用户,从而节省土地再开发资源;另一方面矿山设备钢结构,由于钢结构自重较轻,更适合高层建筑。相同层高下,钢结构建筑所占用的基础面积也较小,层高越高,这种节地效果越明显。

2015年钢结构行业总产量约5100万吨,8年复合增长率仅为14.7%。高昂的成本使得钢结构难以在开发商中大规模推广。我国钢铁行业目前面临产能过剩和产品结构低端两大难题,必须通过下游市场化手段消化过剩产能,同时倒逼钢铁行业转型升级。我国建筑业也面临产能过剩严重、现代化程度不高的困境。钢结构的推广承担着钢铁行业供给侧改革和建筑业转型升级的双重使命,政府对其发展的扶持意愿强烈。由于钢结构相比其他材料具有更多优势,因此受到国家政策的大力推广。 2015年11月29日,在中国钢结构协会第七次会员代表大会上,中国钢结构协会会长岳庆瑞提出了钢结构行业“十三五”规划。钢结构行业“十三五”总体发展规划目标是:到2020年,全国钢结构消费量比2014年增长一倍,达到8000万~1亿吨,占粗钢产量的10%以上;钢结构出口量比2014年增长四倍,达到1000万吨,占钢结构总量的10%以上;钢结构用钢由目前的“Q345+Q235”过渡到“Q345+Q390”;钢结构设计、施工、检测、监测等关键技术普遍达到国际先进水平。用10年时间,完成由钢结构制造大国向钢结构制造强国的转变,改变我国钢结构制造业大而不强的现状。

2. 分类

建筑用钢按化学成分分类,分为碳素结构钢、低合金高强度结构钢和优质碳素结构钢。其中,碳素结构钢按钢材厚度(或直径)不大于16mm时屈服强度值可表示为Q195、Q215、Q235、Q275。一般来说,用于钢结构用Q235;低合金高强度结构钢按钢材厚度(或直径)不大于16mm时屈服强度分为Q295、Q345、Q390、Q420、Q460五类。Q345B在工业与民用建筑中应用较多。Q390、Q420、Q460虽然在国家体育场(鸟巢)等工程中试用过,但使用量不大,使用经验有待积累;优质碳素钢主要用于节点和连接件。除以上三类外,我国近来还开发了高性能建筑结构钢(GJ钢),其杂质含量比碳钢和合金钢少,更适用于高层建筑结构、大跨度结构和其他重要建筑结构。

按用途分,基本包括建筑重型钢结构、建筑轻型钢结构、桥梁钢结构、设备钢结构和空间钢结构五大类。重型钢结构又称高层钢结构,是指采用全钢、钢框架-混凝土等结构形式的10层或24米以上的结构。其中钢框架-混凝土结构在现代高层结构中应用广泛,其成品往往是一个国家经济实力和技术水平的体现;轻型钢结构是以彩钢板作屋面和墙体,以薄壁型钢作墙梁,以焊接或热轧H型钢作梁、柱,以螺栓拼接或现场焊接而成的门式钢架为主体结构的建筑,再配以部品、扣件、门窗等,构成比较完整的建筑体系;桥梁钢结构是各类桥梁工程中广泛采用的主体建筑,一般由上部钢结构、下部钢结构和辅助结构组成;设备钢结构主要应用于工业领域的专用设备、设备机架及托架、锅炉钢架、专用设备塔架等;空间钢结构是指能形成较大连续空间的结构体系,包括网架、网壳、桁架以及它们的组合、混合结构,主要特点是大跨度、大空间、大面积,具有轻盈、美观、现代的外观效果。

按照产品属性,钢结构一般分为轻钢结构和重型钢结构,重型钢结构又可分为高层重型钢结构、大跨度空间钢结构、电力钢结构、桥梁钢结构、海洋石油钢结构等。

3.产业链

钢结构行业上游主要是一些采购原材料的企业,主要在铁矿石、有色金属、电力、煤炭行业等,钢材价格的波动直接影响这个行业的采购成本。下游主要包括四大领域,分别是钢结构建筑(包括厂房、多层、高层及公共建筑)、钢结构桥梁、钢结构塔架及其它非标钢结构产品。下游的需求直接决定了行业未来的发展,整个产业链的传导效应是从下往上的,即下游需求影响钢铁生产,进而影响上游原材料的需求。

我国钢铁产量占世界总产量的50%以上,但钢结构建筑用钢量仅为4%(3000-4000万吨/年),与欧美、日本等发达国家(40%左右)相比差距很大。钢结构用钢量偏低的主要原因是需求不旺,特别是住宅需求。针对建筑用钢量严重偏低的现状,大力推广钢结构建筑是化解产能过剩的有效途径之一。2013年10月6日,国务院发布《关于化解产能严重过剩矛盾的指导意见》,提出挖掘国内市场潜力,消化部分钢铁、水泥、铝型材等过剩产能。一是增加建筑领域钢结构使用比例;二是增加公共建筑和政府投资项目中钢结构使用比例;三是在地震多发地区推广使用轻钢结构集成住宅。 《意见》将钢结构建筑体系上升到战略高度。

从议价能力上看,由于钢结构产品的生产安装首先需要钢材供应商的供应,而我国钢铁产能严重过剩的局面还在持续,下游钢企众多且大多处于巨额亏损状态。因此在以轻钢结构为主的低端市场和以重型钢结构为主的高端市场,钢结构企业与上游除配件以外的供应商的议价能力强,成本控制能力强。钢结构对配套构件的要求相对较高,但目前能提供配件的企业较少,因此钢结构企业与上游配件供应商的议价能力相对较弱。下游企业主要包括房地产开发商、总包商和各级政府。由于房地产库存较高,整体开发成本不明朗,开发商开发意愿不强,企业没有办法支付溢价;总包商主要将部分钢结构工程以分包的方式分包给专业的钢结构公司。钢结构雕塑等市政工程以及保障性住房建设等一些公益性项目主要受到政府的支持,因此,钢结构企业与下游企业的议价能力相对较弱。

4. 行业竞争

目前,我国钢结构行业市场化程度高,市场竞争激烈,企业数量约4000~5000家。据中国钢结构协会统计,截至2015年初,具有钢结构制造资质的单位有375家,但年产量在10万吨以上的企业仅有50余家。在一定规模以上的企业中,按市场化程度可分为两类:一类是以精工钢构、杭萧钢构、东南网架、虹路钢构等上市公司为代表的完全市场化、独立运营的民营企业;另一类是以中建钢构、上海宝冶为代表的国有大中型钢结构企业,主要为体制内工程建设提供配套服务,并未完全市场化。钢结构行业集中度不高,产量最大的企业市场份额不超过2%。

2014年钢结构行业整体面临固定资产投资不振、市场竞争激烈、工程预付款风险加大、回款周期延长等问题,超过半数上市公司钢结构业务收入同比下降,包括行业龙头精工、鸿路股份等。规模最小的公司华神集团钢结构业务收入同比下降幅度达51.89%,毛利率最高的公司东方铁塔也因电网招标大幅下滑,钢结构业务收入同比下降48.87%。虽然总体来看,规模较小、专业化经营的公司全年受订单、工程进度等影响,业绩波动较大,但日上集团主攻技术壁垒较高的装备钢结构,其毛利率和增速在行业内处于较高水平。

从2014年A股上市公司的情况看,钢结构产品毛利率基本排名如下:轻