证券之星 吴凡

高端服饰品牌比音勒芬(002832.SZ),近年来业绩稳步上升,但到了2024年却突然减速。该公司的收入虽然有所增加,但利润却未能同步增长。全年营收达到了40.04亿元,较上年同期增长了13.24%,然而,归属于母公司的净利润却同比下降了14.28%,降至7.8亿元。这标志着自2016年上市以来,比音勒芬首次遭遇净利润的负增长。

证券之星观察到,从2022年起,比音勒芬的业绩增长速度已经显现出放缓的趋势,其营业收入已从以往的双位数增长转变为个位数增长,净利润的增长速度也下降到了近6年来的最低点,特别是2022年第二季度,与上市以来的同期相比,首次出现了营业收入和净利润的双降现象。比音勒芬在感知到“危机”后,于2022年推出了“T恤小专家”战略,意图将高尔夫这一应用场景拓展至生活休闲等日常场合。进入2023年,公司业绩一度短暂回升,但到了2024年,这一增长势头并未持续。尤其是今年第一季度,公司的颓势并未有所缓解,其营收同比仅微增1.41%,达到12.86亿元,而归母净利润则同比下滑了8.47%,降至3.31亿元。此外,自2024年起至今年5月19日股市收盘,该公司的股票价格已经下跌了45.52%。

年轻化转型成效还待检验

比音勒芬的年度报告揭示,自公司创立之初,便致力于高尔夫户外活动以及生活化高尔夫的推广,特别是“比音勒芬”以及“比音勒芬高尔夫”这两个品牌,它们的主攻方向集中在高尔夫运动服饰市场。

平安证券最新发布的报告指出,我国高尔夫装备市场(包括鞋服类产品)的总体规模正稳步上升。2020年,受新冠疫情冲击,线下高尔夫场所数量有所下降,导致该行业的增速出现了负2.2%的下滑,这一增速是近年来最低的。然而,到了2022年,行业的增速实现了近年来的最高值,达到了11.7%,市场规模也恢复到了100亿元。据预测,从2025年到2028年,该市场的增速将在大约6%的范围内波动。

值得关注的是,尽管2020年我国高尔夫市场整体呈现下滑趋势,但比音勒芬的业绩却实现了逆势增长,其营收同比增长高达26.17%,归属于母公司的净利润也持续保持两位数的增长,达到了22.68%。进入市场回暖的2022年,公司的业绩增速却出现了下滑,营收增速结束了连续十年的两位数增长,降至了个位数,而净利润增速也时隔五年后再次回落至20%以下。

平安证券在研报中提到,高尔夫运动正朝着年轻化与普及化的方向发展,尤其是室内高尔夫的流行,这一新兴模式显著降低了高尔夫作为“高端运动”的印象,使得这项运动更加贴近人们的日常休闲需求。

证券之星发现,比音勒芬业绩迅猛增长的关键因素之一,便是其精准定位中高端消费群体需求。以浙商证券2019年发布的研究报告为例,其中对比音勒芬目标用户的描绘是:月均收入约3万元,年龄介于35至55岁,其中40岁以上群体构成主要消费力量,占比高达35%。这种针对中高端中年人群的深度绑定策略,虽然为品牌注入了持续的增长动力,然而,它也在市场认知上为其塑造了一个固定的形象——在不少消费者的印象中,比音勒芬与“中年男性专用服饰”紧密相连,这在一定程度上阻碍了品牌向年轻消费者群体及多元化市场的进一步拓展。

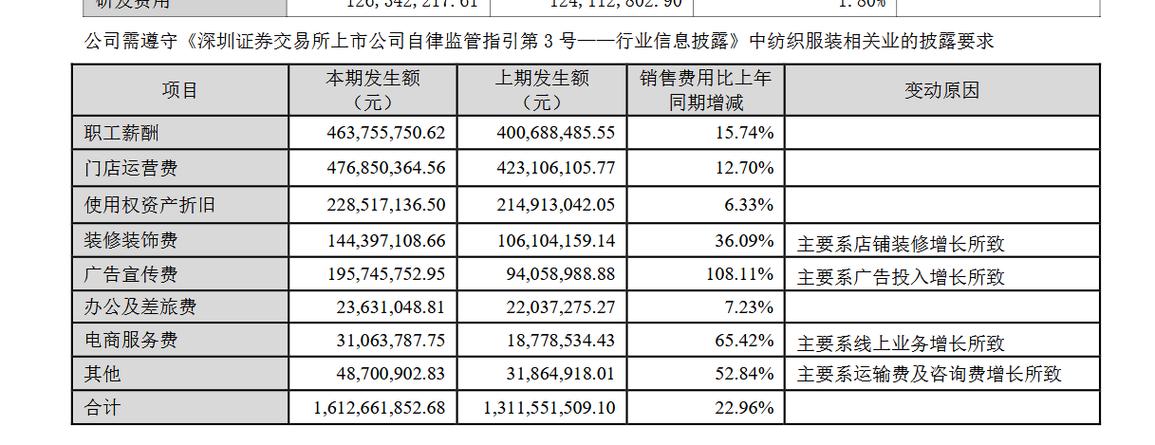

鉴于业绩增速放缓,2022年比音勒芬在年度报告中首次提出了以“国际化、高端化、年轻化、标准化”作为其新的发展愿景。进入2024年,公司宣布丁禹兮成为其代言人,此举被视为公司年轻化战略的关键举措之一。尽管这一战略推动了营收的增长,但随之而来的高额营销成本也在不断蚕食公司的盈利空间。2024年,公司的销售费用攀升至16.13亿元,创下了历史最高纪录,较去年同期激增了22.96%。

收购奢侈品牌仍未盈利

深入分析销售成本构成,我们发现公司的内部装修及装饰支出达到1.44亿元,较上年同期增长36.09%;广告推广费用为1.96亿元,同比增长108.11%;电商平台服务费用为3106.38万元,增长65.42%;而门店日常运营费用为4.77亿元,同比增长12.70%。公司的管理成本、财务成本以及研发投入均实现了显著增长,具体增幅分别为33.79%、54.67%和1.80%。这种多方面的成本激增,直接导致了公司销售费用率的显著提升。进入2024年,比音勒芬的销售费用率首次越过了50%的重要门槛,达到了52.38%的水平。费用率的持续上升,严重挤压了公司的利润空间,导致销售净利率在五年之后再次下降至20%以下,最终仅为19.49%。

与此同时,尽管2024年公司从服装服饰领域获得的收入增长率为13.19%,然而,其收入成本的增长率却高达22.73%,这一现象导致公司的毛利率与去年同期相比下降了1.76%,最终降至77.01%。

证券之星观察到,在同类上市公司中,比音勒芬的毛利率位列第一,但这一现象背后却存在潜在的问题。首先,高尔夫运动由于其小众特性,对市场规模的扩大存在天然的限制。尽管近年来市场规模有所扩大,但截至2022年,我国参与高尔夫球运动的人数仍不足百万。谢秉政董事长在公司二十周年庆典上高呼,要在十年内实现营收增长十倍,目标是在2033年,将比音勒芬的营收规模提升至三百亿元,甚至挑战五百亿元的高峰。然而,尽管“小而精”的市场定位有助于维持产品的高附加值,它却不足以支撑比音勒芬实现百亿营收的宏伟愿景。

此外,随着高尔夫运动逐渐年轻化、普及化,公司正遭遇Lululemon、FILA、李宁等国内外知名品牌的激烈竞争。比如,Lululemon凭借“瑜伽与轻户外”这一概念进入高尔夫社交领域,并在2024年第一季度推出了高尔夫系列新品;李宁则不断拓展高尔夫市场,其子品牌李宁1990也在今年3月推出了针对2025年春夏季节的高尔夫系列新品。

为了打破发展的障碍,比音勒芬近年来持续深化“四化”战略的执行,特别是在2023年,公司成功收购了Cerruti1881与Kent&Curwen这两个高端奢侈品牌,这些品牌被寄予了成为公司新的增长动力的厚望。

然而,从短期视角来看,此次收购并未为公司的业绩增添光彩。在2024年,被收购的两个品牌的运营主体——比音勒芬的控股子公司广州厚德载物,其营收仅为1.28亿元,而净利润则连续两年出现亏损,2024年的亏损额高达8117.54万元。(本文首发于证券之星,作者:吴凡。)