文 | 《BUG》栏目 张奥

近日,铜文创工艺第一品牌——铜师傅向港交所递交了招股书。

该品牌深受雷军青睐,创始人俞光之外,其前两大机构的持股人亦由雷军旗下企业掌控——分别是顺位资本与小米集团。这标志着雷军在相关领域投资的第一个上市公司。

然而,从公开的市场数据综合分析,铜师傅在上市征程上仍面临诸多隐忧:首先,其业务结构较为单一,以铜文创产品为核心,目前其收入占比高达97%,尽管其他业务尝试拓展,却尚未形成第二条增长路径;其次,铜师傅对线上销售渠道依赖度极高,线上直销的比重达到了70.5%。在经营压力之下,经销商的打款积极性显著下降,从2023年的0.11亿元降至0.05亿元。

在潮流玩具领域,泡泡玛特已经独占鳌头。在之前的交流中,俞光曾表达出向泡泡玛特取经的意愿,他提到:“泡泡玛特专注于潮流玩具,而铜师傅则致力于传统主题的潮流玩具。”

忧患之下,铜师傅真能成为下一个泡泡玛特吗?

高度依赖铜,抗风险能力差

据相关资料显示,铜师傅公司自2013年成立以来,专注于铜材质文化创意产品的研发、设计、制作以及市场销售。

根据招股书披露,该公司在2022年、2023年以及2024年的营业收入依次为5.03亿元、5.06亿元和5.71亿元;与之对应的毛利率分别是32.2%、32.4%和35.4%;而净利润则分别为5693.8万元、4413.1万元和7898.2万元。

乍一看数据增长亮眼,但其背后仍存在多种隐患。

铜师傅的业务涵盖了五大主要板块,包括铜制、银制、金制、木制文化创意产品,以及塑料潮流玩具。在这些板块中,铜制文创产品的收入呈现逐年增长趋势,从2022年的4.8亿元增至2024年的5.51亿元,其整体营收比例也相应上升至96.6%。

其他业务总体占比不到5%,并且目前还在探索阶段。以铜师傅之前推出的木制文创产品为例,该产品在2022年已被取消;与此同时,银质文创产品的收入并不稳定,年波动幅度超过25%,2023年的收入在经历大幅下降后,至今仍未恢复到最初的收入水平;此外,最近推出的黄金文创产品对收入的贡献仍然有限,其收入的稳定性还需进一步观察。

业内人士对铜师傅的跨界举动作出评价,指出“供应链在材质跨界上承受巨大压力,金属种类与工厂间的协作程度不高,产品质量控制也难以达成一致,铜师傅此次的扩张步伐显得过于冒进”。

此外,鉴于铜质文化创意产品主要使用铜作为基本材料,而其他业务在总营收中的比例微乎其微,因此铜价的变化很可能会对公司的营业总收入带来直接影响。

根据营业成本报表分析,在2023至2024年间,铜师傅的直接材料费用从1.61亿元增至1.74亿元。招股说明书中指出,这种直接成本的增长与原材料价格的普遍上升相吻合。

因此,在成功降低铜文创在整体营收中所占比例之前,铜师傅或许尚未具备足够的抵御风险的能力。

经销商打款意愿严重下降

文创企业中,构建自身的知识产权体系显得尤为关键。查阅其招股书可知,铜师傅在这一点上存在一定欠缺。在报告期内,铜师傅成功推出了300个、279个以及456个新的原创产品IP,其收入增长与这些IP的创建密切相关。

2023年,原创IP的数量从300个减少到了279个,同比下降了7个百分点;与此同时,原创IP对总收入的贡献率也从之前的94.1%下降到了88.3%。这一现象表明,原创IP的开发领域目前仍处于不稳定状态。

在此之前,铜师傅成功与中国国家博物馆签署了IP授权协议,并与中国美术学院建立了战略合作伙伴关系。随后,他又陆续获得了漫威旗下的《复仇者联盟》IP以及刘慈欣创作的科幻巨作《流浪地球》以及吴京主演的同名电影的授权,同时还赢得了大英博物馆的授权,以及当代艺术大师韩美林老师的支持。铜师傅直言,若产品无法获得、保持或实施知识产权,这将对产品的吸引力、市场竞争力以及财务状况造成严重的负面影响。

了解铜师傅的人士指出,文创领域的IP合作犹如一把双刃剑,泡泡玛特先前推出的联名产品滞销,导致其股价大幅下跌,而铜师傅的核心产品依旧以传统铜艺为主,新故事的讲述显得尤为困难。

在渠道方面,铜师傅对直销渠道的依赖程度相当高,紧紧掌控了线上直销的主动权,这一做法直接引发了线上经销商收入的下降。

招股书中提到,铜师傅在报告期内,通过线上直销渠道实现的销售收入比例高达约70%。与此同时,线上经销商的收入比例在三年内有所下降,从10.3%减少至6.7%。而在线下销售方面,比例也有所下降,从15.1%降至13.8%。或许受到利益影响,2023至2024年间,经销商的打款意愿显著减弱,金额从之前的0.11亿元减少至0.05亿元。除此之外,从地域分布的角度来看,铜师傅的绝大部分产品都销售至国内市场,而在海外市场的占有率相对较低。

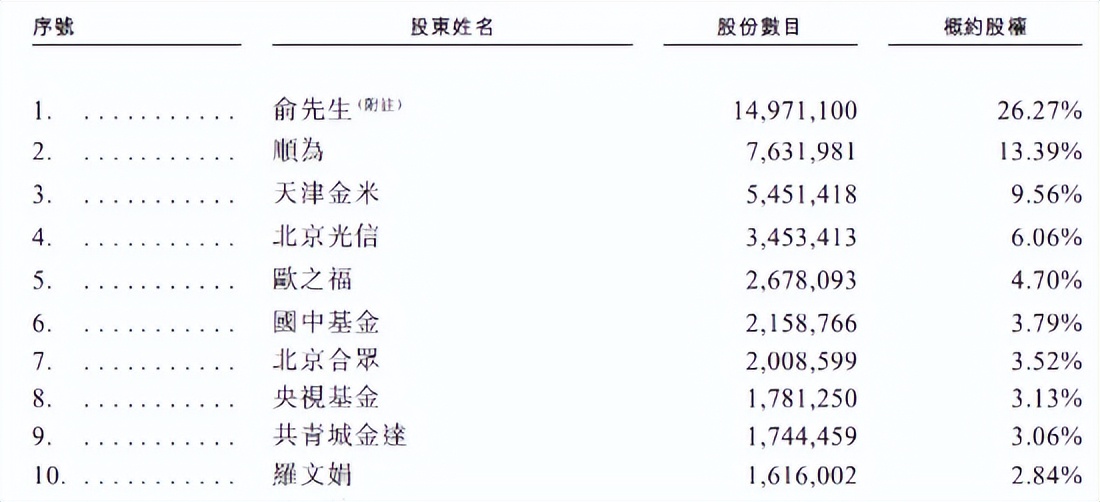

雷军“押宝”,坐稳第二大股东

在最新的股权结构安排中,铜师傅的创始人俞光担任了最大的实际控制人,其股权比例达到了26.27%。与此同时,雷军背后的顺位资本以及小米集团旗下的天津金米分别位列第一和第二的机构股东,它们所持有的股份比例分别是13.39%和9.56%。据此计算,雷军实际上对股权的控制比例达到了22.99%。

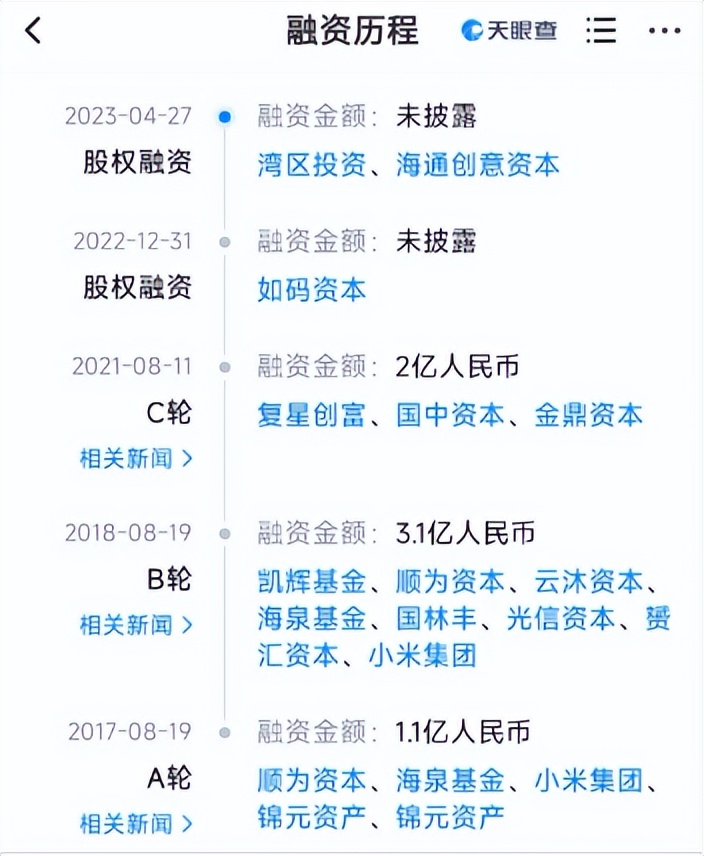

2017年,铜师傅成功吸引了1.1亿元的A轮融资,投资方包括顺为资本和小米集团。进入2018年,铜师傅再度获得3.1亿元的B轮融资,顺为资本和小米集团继续对其追加投资。

程天曾,顺为资本的合伙人,对投资铜师傅的原因进行了详细说明。他指出,我国工艺品与家具行业蕴藏着巨大的创新潜力。铜师傅巧妙地将工艺与商业相结合,成功解决了设计附加值与量产之间的难题。此外,凭借优质的产品,铜师傅在用户粉丝群体中迅速积累了良好的口碑。顺为资本对铜师傅团队的扎实基本功、线上高效的营销渠道、粉丝的高度赞誉以及公司的经营理念充满信心,相信这些因素将助力铜师傅实现快速成长。

此外,有消息透露,在2018年7月9日小米公司上市典礼当天,雷军向香港交易所主席赠送的“纯铜铸就的骑牛米兔”和小米集团为上市特别制作的2万件“纯铜打造的点赞米兔”,这两者均出自铜师傅之手。

值得一提的是,尽管铜师傅的业务范围仍有局限,然而得益于总营收的增长,管理层薪酬持续攀升。根据招股书披露,三年内董事的薪酬分别为150万元、180万元和260万元,而且招股书还提及,到2025年底,将继续支付280万元,这一数额与2022年相比,涨幅达到了惊人的86.67%。

文创产品企业面临诸多挑战,诸如IP的挖掘、成本的有效管理以及寻求新的增长路径等,这些问题无疑对企业的发展状况产生着深远影响。雷军此番的巨额投资,其最终能否帮助企业在激烈的市场竞争中脱颖而出,成功实现转型?