2025年4月25日晚间,宁波杉杉股份(维权)有限公司公布2024年年度报告。公司负极材料业务实现营业收入,偏光片业务也实现营业收入,两者合计为186.36亿元。公司负极材料业务实现净利润,偏光片业务也实现净利润,两者合计为6.59亿元。两大核心主业的销量都稳步增长,在行业中的市占率继续处于前列位置。

在报告期这个时间段内 公司达成了营业收入186.80亿元 达成了归属于上市公司股东的净利润为 -3.67亿元 达成了归属于上市公司股东的扣除非经常性损益后的净利润是 -7.68亿元 亏损主要是因为参股企业出现亏损 非核心资产进行减值计提 以及母公司财务费用产生影响剔除上述因素以后 公司核心主业盈利不断改善 经营性现金流净额同比 从负数转变为正数 达到18.60亿元

杉杉股份(600884.SH)是全球人造石墨负极材料及偏光片双领域的龙头企业。2024年,该公司两大主业的市场地位得到了进一步巩固。依据鑫椤资讯的数据,公司人造负极材料的出货量在全球排名第一,且连续蝉联该名次。CINNOResearch的数据表明,公司在大尺寸偏光片的出货面积份额约为33%,在全球范围内继续保持领先地位。

负极业务夯实全球龙头地位销量利润大幅增长

2024年,负极材料行业需求持续稳定增长。然而,锂电池材料产业链整体仍处于阶段性产能过剩状态。市场竞争十分激烈。负极材料价格一直处于低位。行业进入加速洗牌时期。

报告期内公司有积极举措。通过深耕市场。深化与头部客户合作。持续保持产品迭代领先。实现了销量显著增长。2024年公司负极材料销量同比增长28.44%。受益于下游需求提升。以及公司降本增效举措落实。2024年第二季度起公司负极材料订单饱满。净利润同比大幅提升。

面对复杂的市场环境。杉杉股份负极业务不断进行研发创新。以此强化产品力。同时深化与核心客户的合作关系。在报告期内。公司的高能量密度6C超充动力负极产品。以及数码用6C+极限快充负极等产品。实现批量供应头部客户。其快充技术的领先优势得到进一步扩大。在前沿电池材料领域,自主研发出硅碳负极均相沉积技术。凭借该技术生产出的高压实、长循环新型硅碳负极,已通过海内外认证且实现批量交付。自主设计的千吨级硬碳产线已建成并投入生产,能够在钠电、锂电(包含半固态/固态电池)以及超级电容领域实现规模化应用。2024年,公司面向主要头部客户如宁德时代、ATL等的销量,同比有大幅提升,前10大客户的销量占比也有所提高。

面对负极材料市场价格下滑压力 杉杉股份采取积极举措 包括加速释放一体化产能 优化产品结构 降本增效 成本优势持续强化 2024年 杉杉股份在云南 四川等地释放一体化产能 突破厢式炉工艺技术推动石墨化成本下降 叠加原材料协同开发 成本优势进一步扩大 毛利率同比提升至18.45%

偏光片高端化突围OLED及车载技术落地

2024年,显示行业终端市场呈现出缓慢复苏的态势。这带动了偏光片市场需求规模,使其整体实现了稳步同比增长。与此同时,偏光片行业集中度进一步提高。国内市场竞争不断加大,产品价格进一步承压。杉杉股份依托产品优势。凭借供应链韧性以及深厚的客户黏性,实现了偏光片业务销量的稳健增长。其全球市占率持续保持领先。

在大尺寸LCD领域 杉杉股份高端TV偏光片产品处于领先地位 且高端中小型产品份额大幅提升在高端 TV 用偏光片产品领域,公司的高端 TV 偏光片产品出货稳定。这些产品具备超低反、高透过、广视角等特点,尺寸超大,达到 115 英寸。在中小尺寸产品方面,公司运用低阻抗、广视角以及超薄化技术。以此满足市场对轻薄化、高清晰度及高可靠性的迫切需求。并且不断开展技术研发,实现产品的更新迭代。

在新的显示技术与应用领域,公司加快 oled 偏光片产品产业化进程。已成功开发出适用于大尺寸 OLED 应用场景的产品。也成功开发出适用于中小尺寸 OLED 应用场景的产品。部分型号已获多家知名品牌认证。OLED 电视用偏光片产品已稳定出货。其市场份额显著提升。OLED 手机用偏光片已量产出货。OLED 显示器用偏光片已量产出货。还将持续推动客户认证。

在车载偏光片领域,公司具备多项核心技术储备。能提供多种偏光片解决方案,包括低阻抗的、广视角的、高透过的以及异形加工的。可满足车载显示的严格要求。目前,公司收购的车载偏光片业务已顺利完成交割,正稳定出货。

到2024年年底时,杉杉股份在全球多个国家申请了1000余项LCD偏光片相关专利。这些国家有中国、韩国、日本、美国等。其中已授权专利1243项,含境外专利977项。已授权专利中,发明专利1152项,实用新型专利87项,外观专利4项。

全力聚焦双主业盈利能力持续提升

杉杉股份2025一季报同期披露。报告显示,公司盈利能力同比有提升。其两大核心业务持续保持稳健发展态势。

从长期来看,全球负极材料的需求会继续以较快速度增长。按照EVTank的预测,2025年全球锂离子电池的出货量会达到1899.3GWh,到2030年将突破5127.3GWh,这会持续促使负极材料市场规模扩大

在新的市场机遇领域,高压快充车产业化会带来快充需求的激增。大圆柱电池产业化会带来快充需求的激增。半固态电池产业化会带来快充需求的激增。半固态电池产业化会带来硅基负极需求的激增。根据GGII预测,2030年硅基复合材料出货量将超30万吨。2023 - 2030年,硅基复合材料出货量的年均复合增长率超50%。

杉杉股份凭借快充、硅基负极等技术方面的领先优势。还依靠与全球头部电池企业的深度合作关系。通过工艺革新举措。通过推进一体化产能释放举措。有望达成降本增效目标。有望实现市占率提升。

在偏光片领域,显示产品的市场需求会持续增长。这将带动偏光片需求面积一同提升。尤其是在OLED、车载显示、超大尺寸等方面。依据Omdia数据预测,2025年9英寸以上大尺寸OLED的出货量会同比增长32.7%。2025年85英寸及以上的液晶和OLED电视以及公共显示器出货量将同比增长34%。

杉杉股份称,会把战略重点放在偏光片产业高端升级上。聚焦超大尺寸、中小型高端、车载显示、OLED用偏光片等增长迅速的赛道。加快拓展和迭代高附加值产品矩阵。同时,推进新并购的SP业务整合,提升运营效率。以此持续提高产品核心竞争力与盈利水平。

今年1月2日 杉杉股份发布公告 称其下属相关子公司 于2024年12月31日 完成了收购交割 收购对象为LG化学旗下业务 包括在中国大陆 韩国及越南的OLED偏光片等业务 即SP业务 以及相关资产LG化学的SP业务在全球处于领先位置。2022年,其OLED电视用偏光片占据全球40%的市场份额,在世界排名第二。其车载显示屏用偏光片占有全球25%的市场份额,还与世界主流的上下游客户构建了长期稳定的合作关系。

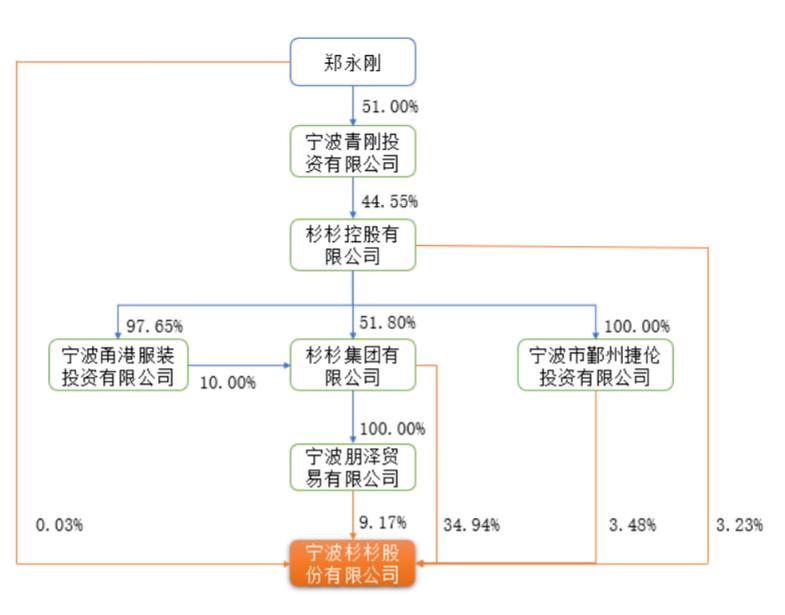

今年2月 杉杉股份控股股东杉杉集团被裁定重整 杉杉股份明确表态 上市公司与控股股东在资产方面保持独立 在财务方面保持独立 在业务方面保持独立 核心主业经营不受影响 目前 公司生产经营一切正常未来,公司会持续聚焦核心主业。其核心主业包括负极材料和偏光片业务。公司以聚焦客户需求为核心,始终贯彻产品技术和成本领先战略。该战略涵盖多方面,一是加强研发投入与产品创新,二是不断提升制造运营能力,三是加大降本控费力度。通过这些举措,以期稳步提升中长期盈利水平

海量资讯、精准解读,尽在新浪财经APP