智通财经APP获悉,克而瑞地产研究发文称,2024年豪宅市场整体逆势上行,出现明显分化。突出特点是新建高端豪宅越涨越贵,而二手交易增长则略显低迷。城市间的分化继续加剧。其背后的动机是什么?高端购买力表现出怎样的购房偏好? 2025年高端奢侈品市场的火爆能否持续?

总价3000万元以上成交大幅增长

“新房越贵买越贵”,二手房成交增长略显低迷

2024年高端住宅市场将较为强劲,特别是总价3000万元以上的住宅成交量同比大幅增长。新房好于二手房:克而瑞监测数据显示,30个重点城市,2024年总价超过3000万元的新房和二手房各销售4356套、1497套,同比分别增长65%和17%。新房增速明显高于二手房。

其中,新房呈现出“越贵越买”的特点。亿元豪宅同比翻倍增长144%,明显高于5000万元至1亿元的97%增幅和30至5000万元的58%增幅。亿元二手豪宅交易量只能与2023年持平。

一线新房、豪宅成交集中度提升

上海仍是高端需求集中释放首选

从能级来看,一线新房、豪宅集中度稳步上升,二手房集中度不升反降:克而瑞监测数据显示二手钢结构市场,四季度豪宅销售量2024年总价3000万以上的一线城市为4094个。 ,重点30个城市的比例将从2023年的91%提高到94%;而二手总价3000万以上的豪宅成交量仅为1278套,重点30个城市的占比将从2023年的87%下降到85%。

从城市来看,无论是新建还是二手房,上海仍然是高端装修需求的聚集地:根据克而瑞监测数据,2024年,上海新建住宅成交总价将达到2600套。超过3000万,占比60%;二手房成交635套,占总量的60%; 635套二手房成交率将比43%。

新房和豪宅供应增加促进交易量

产品迭代升级满足需求提升维度

新房、豪宅交易量的爆发与2024年以来供应量的增加密不可分。上海、深圳、苏州等新房、豪宅同比增长明显的地方都将出现不同程度的供应量增加2024 年新建住宅和豪华住宅的数量。具体来说,

以成交量“占主导地位”的上海为例,2020年至2022年总价3000万元以上的新房年供应量不足850套。供需比常年维持在0.9以下,2022年仅为0.57。不过,自2023年以来,豪宅供应量稳步增加。 2024年,总价3000万元以上的新房年供应量将达到3342套,较2023年翻一番。黄浦、静安等市中心核心区域的豪宅已入市,市场交易稳定。上升。

再比如深圳,2024年也迎来了豪宅供应大年:总价3000万元以上的豪宅供应达到656套,比2023年翻了一倍,也达到了五成。年内新高。供需比稳定在1左右。

2024年,苏州将迎来园区双湖片区绿城玫瑰园、新区狮山片区绿城逸庐、新区白塘一号等近百套总价超3000万的豪宅推出。 1.公园湖东段。近两年豪宅供应出现“空白”,使得新房和豪宅销售量翻倍,总价超过3000万。

值得注意的是,新房、豪宅市场具有“越贵越买”的特点,即总价区间越高,成交量增幅越大。这与二手豪宅形成鲜明对比,这也意味着高端住宅的购买力“不差”。 “钱”,他们更愿意为产品和服务买单,而不是价格。以上海为例,2024年奢侈品创新将主要有以下三类:

(1)首先,在社区建设层面,低密度社区、规模化、纯别墅型社区更容易受到高端客户的青睐。例如,上海豫园和盛地块就是一个容积率仅为1.3的迷你别墅地块。高16米,占地面积约7523平方米,其中石库门巷面积约10600平方米。规划建设40栋中式别墅。与风格别墅、高层混搭产品相比,小户型、纯业态或将成为吸引购房者的核心优势。

(2)二是户型设计方面。房源利用率高、空间多功能的项目往往能实现热销,如将于2024年8月热销的融创外滩一号院二期、龙胜湾高级钢结构超级大厦。优化建筑结构,提高了高层豪宅产品的购房率,一定程度上促成了项目的热销。融创外滩一号二期也通过核心结构的精心优化,实现了80%以上的购房率。未来,一些超高层项目如果采用这种方式来提高住房获得率,也会取得不错的效果。

(3)第三,因地制宜、讲求情怀的传承设计也会与高端顾客群体产生情感上的共鸣。典型代表是上海中海顺昌九里项目,秉承“传承与创新”的文化精神,保留了地块内原有的平江里、大康里、永福里三大组团格局,并对内部进行了梳理和修复。地块。城市肌理格局由3大组团、2条垂直主车道、9条水平支车道组成。

二手豪宅新挂牌数量减少,价格小幅下跌

对高端需求的吸引力不如新房

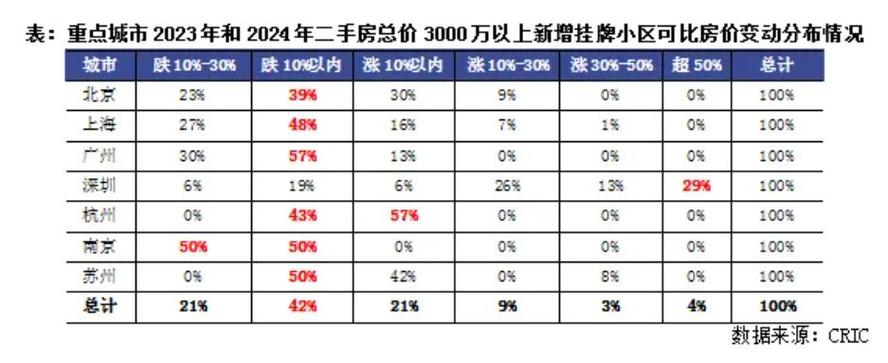

聚焦二手房挂牌数据,克而瑞地产研究发现,2024年7个重点城市二手钢结构市场,总价超过3000万元的新房源数量且价格小幅下降,这也使得其成交价格低于新房:根据克而瑞监测数据,2024年四年间,仅北京、上海两个城市新房挂牌量超过1000套,总价超过30元 百万。北京、深圳较2023年同比继续增长。其余五个城市均出现不同程度下降,业主挂牌热情较低。

克而瑞地产研究筛选了2023年至2024年累计房源数量在10个以上的205个小区作为样本,观察二手可比挂牌价格变化。可以看到,大部分小区的挂牌价格仅小幅下降了10%,业主对售价仍抱有较高期望。

结合新房供应量的不断增加以及增加产品供应和变相降价促进客户回流的诚意,二手豪宅项目对于高端客户群体显然没有吸引力。

总体而言,新房交易趋高端、二手房交易更加迫切已成为不争的事实。此外,地价高位波动也限制了新房价格下降的空间。房地产企业要想获得竞争优势,只能不断升级产品、预测市场前景。瑞研地产认为,豪宅市场新房相对二手房价格的优势仍将持续。对于后期的新房和豪宅市场来说,区域间、产品间的竞争也将持续加剧。供给集中地区需加快进入市场步伐,提高产品竞争力。该项目热销。