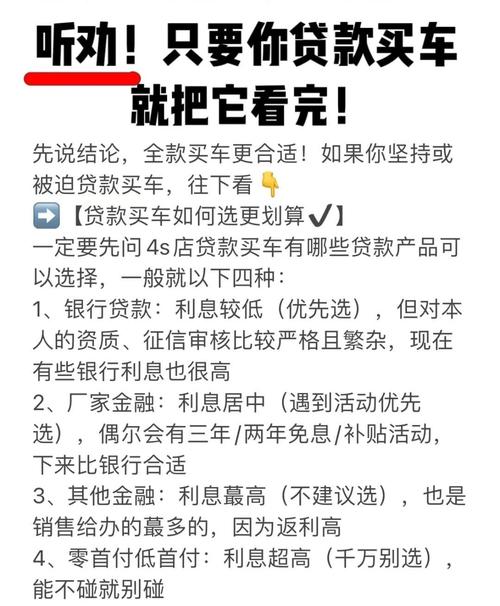

相信不少朋友对购车流程已经了如指掌,然而,当你们选中心仪的车辆,准备支付全款时,销售人员往往会不失时机地介绍“分期付款”的诸多优势。即便你已明确表示希望一次性付清,他们仍像未闻其声般,不断推销“零利息分期”和“零首付购车”方案。表面上看似在为你节省开支,实则其中暗藏不少玄机。今天,小编就带你们揭开4S店力推分期买车背后的真相。

首先,我们必须明确为何4S店员工会极力推荐“分期购车”这一方案,以下将从几个角度进行阐述:

销售顾问的提成大幅提升:若销售顾问成功卖出一辆分期付款的车辆,其所得提成几乎相当于卖出三辆一次性全款购车。尤其是在小城市或普通的4S店,以一辆大约10万元的车型为例,通过分期销售所获得的提成,甚至可以超过全款购车提成的好几倍。换句话说,在丰厚奖励的驱使下,销售顾问会不遗余力地引导消费者选择贷款购车。

在捆绑销售的模式中,众多品牌的4S店对销售人员实施了严格的分期销售指标,例如要求每月必须卖出10辆车中的5辆采用分期付款方式。一旦全款购车比例偏高,销售人员不仅会减少提成,甚至可能遭受罚款的处罚。从另一方面来看,这种做法实际上是在业绩压力的驱使下,迫使销售顾问向消费者大力推荐分期购车的方式。

金融服务费用通常占贷款金额的3%至5%,以一辆价值10万元的车为例,就能轻松赚取3000至5000元;此外,这笔费用销售顾问是不会主动告知你的,整个过程悄无声息,仿佛神不知鬼不觉。

购车分期涉及的费用,如GPS安装费等杂项,由于采用分期付款方式购车,故需额外支付以“风险控制”为名的GPS安装费用,费用高达上千元。综合来看,分期销售车辆相较于全款购车,其利润可高出上万元,这也是4S店热衷于分期销售车辆的根本原因。

自然,这并不意味着分期付款就毫无益处,我们仍需对利弊进行综合考量,最终选择最适合自己的方式才是关键。以优点为例,分期付款通常能降低购车的门槛,部分情况下首付比例仅需20%,甚至可以实现零首付,即便资金紧张也能实现购车愿望。此外,消费者还能享受到厂家频繁推出的“免息分期”优惠活动,而一次性付款的客户则无法享受到这一待遇。概括而言,目的在于用尽可能少的资金购得心仪的车辆。这一点,正是现今众多朋友选择分期购车的主要动因。

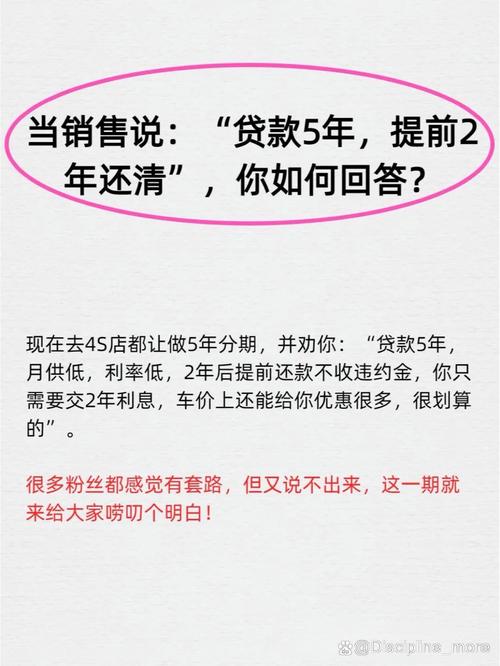

至于分期付款的不足之处,其中最显著的不足在于其总成本有可能增加,简言之,“免息”可能变成了服务费用,再加上利息,整体支出通常会比一次性付款高出5%-15%;换句话说,虽然单车的价格有所下降,但各种杂七杂八的手续费和服务费也不少,如果把这些费用全部加起来,可能比你一次性购车还要昂贵,而这些信息销售顾问并未提及。由于这是贷款购车,车辆的归属权受到限制,即便你已经支付了首付,那所谓的“大绿本”也不会落入你的手中,换句话说,在贷款未完全偿还之前,那本大绿本实际上是被抵押给了金融机构,若要转售或过户,必须得到对方的同意。从严格意义上来说,在贷款未还清之前,这辆车实际上并不属于你。

若我们确实打算采用分期付款方式购车,有哪些关键点需要留意呢?这其中实则隐藏着不少陷阱。首先,我们必须明确“零利息”并不等同于零成本;所谓的金融服务费、档案管理费、GPS安装费等看似合理的费用,实则不过是变相的利息。以奥迪A4的“免息”贷款为例,金融服务费换算成实际年化利率,可能高达4%-6%。其次,零首付购车看似减轻了购车压力,但实际上贷款利率较高,附加的约束条件也较多。通常情况下,其总成本可能会比30%首付的方案高出30%。再者,若发生违约,根据部分合同的规定,提前还款需支付3%-5%的违约金,而逾期罚息则按每日万分之八计算,年化利率接近30%。这些条款在签订合同时,销售顾问往往有意无意地忽略了。简单来说,若不违约尚可,但一旦违约,便会涌现出各种额外的费用。此外,诸如强制性的保险套餐、保养服务捆绑套餐等,也属于间接盈利手段。

购车分期付款时,我们需先挑选合法的机构,银行或厂家的金融机构(例如上汽金融、丰田金融)应优先考虑,同时要提防那些缺乏金融许可的小额贷款公司,以免遭遇暴力催收。接着,对于合同细节,必须密切关注利率、服务费用以及提前还款的相关条款。销售人员需在书面材料中明确指出无额外费用,并在必要时保存录音作为证据。贷款结清后需迅速办理抵押物解押手续,取回重要文件,同时索取结款凭证,以避免金融机构在后续环节产生纠纷。当然,最关键的是要依据自身经济状况,确保不发生违约行为,通常情况下,月供金额不宜超过月收入的35%。

因此,分期购车本质上只是一种手段,并无优劣之分,关键在于消费者是否能够透彻理解其中的规则。当销售人员热衷于向您推荐“零利息分期”方案时,不妨带着微笑提出疑问:“他们收取的金融服务费是多少?能否提供正规发票?”只需多问这么一句,或许就能节省数千元。毕竟,节省下来的钱就是纯利润,明智的消费才是真正的划算,大家觉得对吗?