短流程钢厂成本利润

华东地区短流程钢厂近期受到广泛关注。当地电炉钢的成本估算为3250元,较上月下降14元。然而,螺纹电炉的利润状况不佳,正面临亏损,亏损金额为270元,且亏损幅度比上周扩大了16元。这一数据反映出短流程钢厂目前正承受着成本和盈利的双重压力。

从市场视角分析,成本降低并未扭转利润亏损持续加剧的趋势。这表明,短流程钢厂在激烈的市场竞争中遭遇了众多困难。原料价格的波动以及生产工艺等因素,可能是导致这一现象的原因。

长流程钢厂近期出现新情况。在华东地区,粗钢的生产成本已达到2862元,较上月同期上涨了5元。同时,螺纹高炉的利润为112元,但较上周同期下降了41元。由此可见,尽管长流程钢厂目前仍有盈利,但利润空间正逐渐减小。

近期,原料和成品材价格的差异显著,这是主要原因。铁矿价格对成品材价格下跌的抵抗力较强,导致华东地区的高炉点对点利润显著下降。长流程钢厂必须应对成本增加和利润减少的双重挑战。

高炉开工率变化

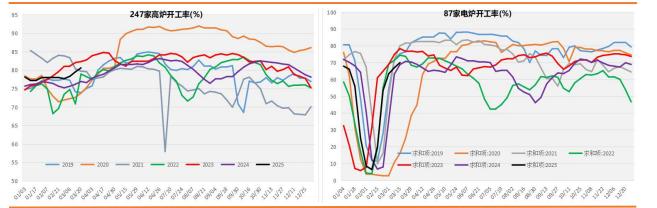

本周,国内高炉的开工率持续小幅上升。尽管原料价格波动使得利润空间受到挤压,但高炉开工率却实现了增长,这一趋势值得关注。原因可能包括钢厂对生产计划的提前安排,同时也可能表明了对市场未来需求的乐观预期。

近期,原料和成材价格间的差距持续拉大,特别是铁矿价格表现出较强的抗跌性。在此背景下,高炉开工率是否能够持续增长,尚存在一定的不确定性。因此,有必要持续跟踪钢厂的决策动态以及市场走势。

需求端建材情况

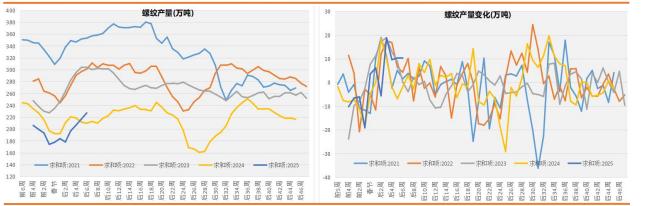

本周建材市场需求呈现积极态势。建材成交额稳步上升,螺纹钢的消费量持续小幅增长。具体来看,建材5日平均成交额较上周增长0.15万吨,达到10.46万吨;螺纹钢的消费需求也环比上升12.87万吨,总计达到233.22万吨。然而,从绝对量分析,螺纹钢的消费量依旧处于同期较低水平。

环比数据显示有所好转,然而总体需求仍未达到既定目标。此现象可能与宏观经济状况、季节性因素等相关。市场亟需更多激励措施,以增强建材行业的活力。

铁矿石需求情况

铁矿石需求指标呈现多样化态势。当前,全国45个主要港口的日均疏港量达到了308.58万吨,较上期上升了4.93万吨,已回升至同期较高水平。然而,铁矿石港口现货的周均成交量仅为58.75万吨,较上期下降了24.19万吨,目前处于同期较低水平。

247家钢厂日平均铁水产量为230.59万吨,较上周上升了0.08万吨,与去年同期相比增长了9.77万吨,这一数据处于同期较高水平。同时,这些钢厂日均进口矿消耗量为285.39万吨,较上周下降了0.62万吨,同样保持在同期较高水平。整体来看,铁矿石的需求情况呈现出复杂多变的特点。

库存与基差情况

截至14日,港铁矿石库存量持续下降,当前为14420.85万吨,较上期减少157.03万吨,尽管如此,仍处于同期较高水平;同时,247家钢厂的铁矿石进口库存为9144.65万吨,较上期下降37.75万吨,保持在同期较低位置。

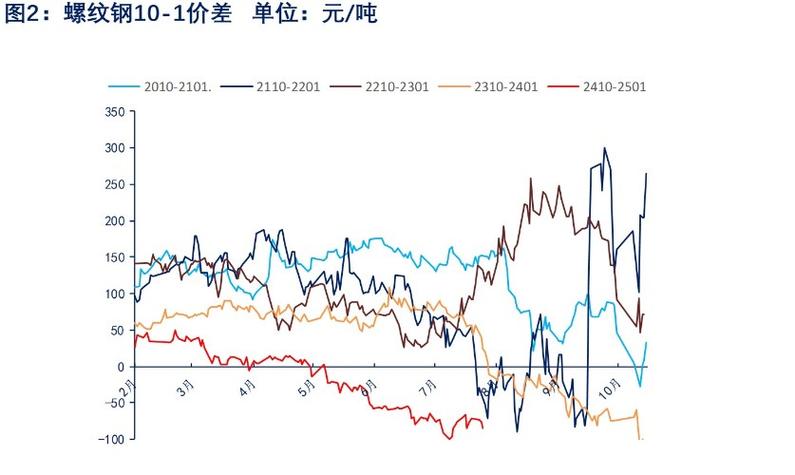

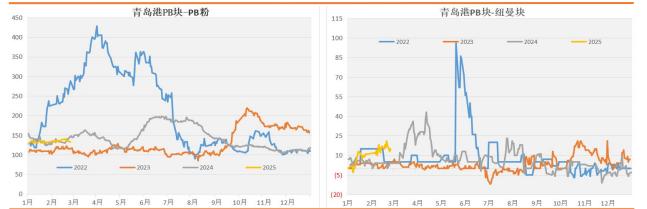

截至周五,上海螺纹钢最低仓单报价为3290元/吨,较上周同期上涨23元,较上周环比减少35元;预计未来螺纹钢基差将继续扩大。日照港纽曼粉作为最佳交割品,其价格为822元/吨,较上周同期上涨28元,环比减少3元;预计未来铁矿基差也将扩大。

业界普遍预测,下月钢铁企业的盈利状况有望好转。敬请关注本篇文章,并积极参与点赞、转发及评论交流。